Налоговый статус работника (резидент или нерезидент), а значит, и ставка, по которой должен быть удержан налог на доходы (13 или 30%), зависят от срока его пребывания в России (). Причем определять налоговый статус каждого работника придется как минимум дважды: при первой выплате дохода и по истечении календарного года.

() п. 2 ст. 207 НК РФ

При определении статуса не являются определяющими показателями гражданство (отсутствие такового), место рождения и место жительства. То есть налоговыми резидентами России могут быть иностранные граждане или лица без гражданства. В то же время гражданин России может не являться налоговым резидентом.

Особенно важно отслеживать изменения налогового статуса работников, прибывших из других государств, а также командированных за пределы России на длительный срок для выполнения работ или оказания услуг в рамках заключенных контрактов.

Если человек находился на территории России 183 календарных дня в течение 12 следующих подряд месяцев, то он является резидентом и удерживать у него НДФЛ нужно по ставке 13 процентов. Кроме того, ему следует предоставлять налоговые вычеты, если он имеет на них право. Если сотрудник резидентом не является, его трудовые доходы должны облагаться по налоговой ставке 30 процентов (за некоторыми исключениями) и он не сможет воспользоваться налоговыми вычетами (). Отметим, что статус налогового резидента следует определять на каждую дату выплаты дохода ().

() п. 4 ст. 210 НК РФ

() письма Минфина России от 28.10.2010 № 03-04-06/6-258, от 05.042011 № 03-04-06/6-74

Налоговый кодекс не содержит перечень документов, подтверждающих фактическое нахождение физлиц на территории РФ. По мнению Минфина России (), такими документами, в частности, могут являться:

— справка с места работы, подготовленная на основании сведений из табеля учета рабочего времени;

— копии паспорта с отметками органов пограничного контроля о пересечении границы;

— квитанции о проживании в гостинице.

() письма Минфина России от 16.05.2011 № 03-04-06/6-110, от 16.03.2012 № 03-04-06/6-64

Причем, как указывает Минфин России, отметка о регистрации иностранного гражданина или лица без гражданства по месту жительства подтверждает лишь право его нахождения в России. Фактическое время его нахождения на территории страны она не подтверждает. Поэтому должны быть и другие документы на основании которых можно установить длительность фактического нахождения физического лица в России ().

() письмо Минфина России от 27.06.2012 № 03-04-05/6-782

Срок нахождения на территории РФ для определения резиденства

Срок нахождения физического лица на территории РФ, согласно ст. 6.1 НК РФ, начинается со следующего дня после приезда его на территорию РФ и заканчивается днем отъезда из РФ.

Даты отъезда и даты прибытия физических лиц на территорию РФ устанавливаются по отметкам пропускного контроля в документе, удостоверяющем личность гражданина.

При этом 183 дня нахождения должны определяться в пределах двенадцати непрерывных месяцев (течение такого года начинается также на следующий день с момента въезда на территорию РФ, период расчета не привязывается к началу или окончанию календарного года и не привязан к календарному году).

Таким образом, для определения статуса физического лица учитывается любой непрерывный 12- месячный период, в том числе начавшийся в одном календарном году, а продолжающийся в другом.

Подтверждение статуса налогового резидента РФ

Подтвердить статус резидента РФ сотрудник может, представив документ, выданный ИФНС по форме из приказа ФНС от 07.11.2017 № ММВ-7-17/[email protected] Этот документ подтверждает статус за календарный год.

На сайте ФНС сейчас работает специальный сервис для подтверждения статуса.

Кроме этого, подтвердить пребывание в РФ можно отметками пограничных служб в паспорте (письмо Минфина от 18.05.2018 № 03-04-05/33747). Если паспорта нет, подойдут и другие документы, такие как (письма Минфина от 13.01.2015 № 03-04-05/69536, ФНС России от 19.09.2016 № ОА-3-17/[email protected], от 30.12.2015 № ЗН-3-17/5083):

- табель учета рабочего времени;

- миграционные карты;

- регистрация лица по месту жительства или пребывания в РФ.

Имейте в виду, что, по разъяснениям Минфина России, факт наличия миграционной карты с отметками о въезде в Россию налогового резидента — это еще не подтверждение фактического нахождения лица в РФ после даты въезда (письмо Минфина РФ от 29.12.2010 № 03-04-06/6-324).

Порядок отражения статуса нерезидента в бухгалтерской отчетности российского работодателя.

В данном случае необходимо определиться с тем, каким образом осуществляется работа (дистанционно или нет). В соответствии со ст. 312.1ТК РФ дистанционной работой является выполнение определенной трудовым договором трудовой функции вне места нахождения работодателя, его филиала, представительства, иного обособленного структурного подразделения (включая расположенные в другой местности), вне стационарного рабочего места, территории или объекта, прямо или косвенно находящихся под контролем работодателя, при условии использования для выполнения данной трудовой функции и для осуществления взаимодействия между работодателем и работником по вопросам, связанным с ее выполнением, информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет.

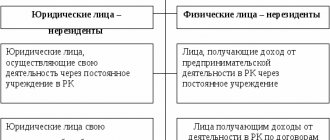

Доходы от выполнения работы за пределами РФ относятся к доходам из источников за пределами РФ (пп. 6 п. 3 ст. 208 НК РФ). Поэтому такие доходы, полученные нерезидентами, в РФ не облагаются независимо от того, кто производил оплату труда (Письмо Минфина России от 16.10.2015 N 03-04-06/59439). Вместе с тем, следует учитывать, что данная позиция не подтверждается (и не опровергается) сложившейся судебной практикой.

Если же выполнение работы осуществляется не дистанционно, то такой доход признается выплачиваемым от источников на территории РФ и подлежит налогообложению (НДФЛ) по общим правилам.

В данном случае работник — иностранный гражданин получает от российской организации только доход в виде заработной платы (оплаты труда). Датой фактического получения им такого дохода признается последний день месяца, за который ему начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (п. 2 ст. 223 НК РФ). Соответственно, налоговый статус работника организация определяет в последний день каждого месяца.

Возможно вас заинтересует: Оформление разрешения на работу для ВКС.

До тех пор пока сотрудник признается налоговым резидентом удерживается НДФЛ по ставке 13%, после того, как сотрудник становится нерезидентом уплата налога осуществляется по ставке 30%, а также производится перерасчет ранее выплаченных сумм в данном календарном году.

С другой стороны, Минфин разъясняет, что если статус работника в течение текущего налогового периода меняется, то пересчет сумм НДФЛ можно делать не сразу, а:

- после наступления даты, с которой налоговый статус работника в текущем году (налоговом периоде) уже измениться не может (например, если работник находился за пределами РФ с 1 января 2021 г., то такой датой будет 1 июля 2021 г.);

- по итогам года (на 31 декабря);

- на дату увольнения работника.

Соответственно, статус может постоянно меняться в течение календарного года в зависимости от перемещения физического лица за пределы РФ и обратно. В связи с этим определять статус необходимо в момент выплаты дохода, в момент прекращения трудовых отношений, по окончании календарного года. При этом налог уплачивать (пересчитывать) в зависимости от получаемого результата.

Вас может заинтересовать: Подготовка правового заключения по вопросам налогообложения.

Кто является резидентом РФ

Физическое лицо признается налоговым резидентом РФ, если оно находится на территории России не менее 183 дней в течение следующих подряд 12 календарных месяцев. Кроме того, в 2021 году налоговым резидентом РФ считается физическое лицо, которое:

- находится в нашей стране от 90 до 182 календарных дней включительно в период с 1 января по 31 декабря 2021 года;

- подало в свою налоговую инспекцию заявление в произвольной форме с указанием своих фамилии, имени, отчества и ИНН в срок до 30 апреля 2021 года включительно.

Налоговые резиденты РФ платят НДФЛ как с доходов, полученных от источников в России, так и с поступлений из-за пределов РФ – в отличие от нерезидентов по НДФЛ, которые платят налог только с доходов от источников в РФ.

Основная информация о статусах

Многие путают определение гражданина страны и её резидента. Точнее, люди полагают, что эти слова тождественны и являются синонимами. Это неверное суждение. Человек может быть российским гражданином и при этом её резидентом не являться, как и в другой комбинации — «резидент без гражданства». Разберёмся подробнее.

В 207-ой статье налогового свода законов РФ упоминается, статус «резидент страны» доступен людям, проживающим здесь не менее, чем 183 дня в течении двенадцати подряд идущих месяцев. Важно понимать, что эти двенадцать месяцев – не обязательно календарный год, так как отсчёт может идти с апреля одного года по апрель следующего, к примеру. Граждане, отправляющиеся заграницу на краткие периоды времени, статуса не лишаются. Максимум для непрерывного отсутствия в стране – шесть месяцев, да и то исключительно по вопросам обучения или лечения. Также полгода могут отсутствовать работники морских месторождений, добывающие углеводородное сырьё.

На срок до года без потери статуса резидентов из России могут выезжать «силовики», представители власти и органов муниципальных правлений

В указанных ситуациях граждане должны быть готовы предоставить официальные бумаги, подтверждающие цели визитов заграницу и их длительность. В случае с поправлением здоровья это будут специальные лечебные (медицинские) визы в загранпаспорте, договоры с иностранными медицинскими учреждениями. Аналогично обстоит дело с получением образования – соглашения с обучающими учреждениями и иные подтверждающие документы обязаны быть у человека на руках. При этом что лечебные, что образовательные организации обязательно должны иметь соответствующие лицензии.

В статье №11 НК РФ также сказано, что статус резидента получают:

- Граждане страны, имеющие регистрацию по месту постоянного проживания или нахождения.

- Иностранцы, получившие в России разрешение на жительство.

- Иностранцы, имеющие позволение сотрудника Министерства внутренних дел на непрерывное пребывание в РФ.

- Работники других стран, имеющие трудовой договор на период больший, чем 183 дня.

Логично, что резидентского статуса не достигнуть личностям, проживающим в стране меньше указанного количества дней или месяцев, прошедших между ними. Независимо от времени пребывания на территории страны (даже если оно превышает 183 дня), статуса «резидент» не получить:

- беженцам и иностранным господам, получившим временное убежище в стране;

- приглашённым на работу/службу иностранным специалистам высокой квалификации.

Статус нерезидентов характеризуется рядом нюансов:

- Лица, не имеющие статуса резидента, но получающие в стране доходы, обязаны быть плательщиками НДФЛ.

- Даже уплачивая подоходный налог, нерезиденты не могут претендовать на налоговые вычеты: имущественные, социальные, стандартные.

- Нерезиденты обязаны подавать в ФНС декларацию, когда получают прибыль на территории России.

- На каждую дату выплаты такого дохода статус нерезидента исчисляется и подтверждается вновь.

Чаще всего граждане РФ, нечасто покидающие Родину, являются её резидентами

Важные отличия

Чтобы разобраться, кто является налоговым резидентом РФ, можно изучить признаки этого статуса. Для организаций они выражаются в следующем:

- Компания, ведущая свою деятельность, должна быть зарегистрирована на территории России.

- Или это может быть иностранная организация, которая имеет статус налогового резидента РФ, в соответствии с действующим международным договором.

- Также в эту категорию входят иностранные компании, управляемые из РФ.

Кроме того, налоговыми резидентами РФ являются физические лица, которые отвечают определенным требованиям:

- Находятся в стране в течение определенного срока – не менее 183 дня подряд.

- Военнослужащие, находящиеся за границей по причине своей профессиональной деятельности, сотрудники государственных органов в командировке сохраняют статус, вне зависимости от длительности своего пребывания за рубежом.

Важно отметить, что для физлиц период пребывания на территории РФ отдельным образом не прерывается при выезде на учебу или лечение за рубеж на срок длительностью менее полгода.

Далее приведем в таблице условия, при которых в 2021 году налоговыми резидентами РФ являются физические лица и организации.

| Налоговыми резидентами РФ являются (п. 1 ст. 246.2, п.п. 2, 3 ст. 207 НК РФ) | |

| организации: | физические лица: |

| — российские организации | — фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев*; |

| — иностранные организации, признаваемые налоговыми резидентами РФ в соответствии с международным договором РФ по вопросам налогообложения, — для целей применения этого международного договора; | — российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ независимо от продолжительности пребывания за рубежом |

| — иностранные организации, местом управления которыми является РФ, если иное не предусмотрено международным договором РФ по вопросам налогообложения | |

Подтверждение статуса

Если лицу в данный период времени требуется подтверждение статуса налогового резидента РФ, для этого необходимо составить соответствующее заявление. Обычно подобная процедура связана с выплатами, однако если ситуация не имеет отношения к этим процессам, то законодательство никак не обязывает подтверждать имеющийся статус, хотя можно сделать это по собственному желанию, если по какой-то причине это необходимо, такой вариант не запрещен.

Справка требуется для исключения двойного налогообложения, это основное ее назначение. К заявлению должны быть также приложены документы, которые могут послужить свидетельством получения доходов в другом государстве. Допускаются копии документов, которые должны иметь печать и подпись. В качестве подтверждения может выступать договор или решение о выплате дивидендов или прочие подобные варианты. Если необходимо подтвердить резидентский статус за период, превышающий трехлетний срок, то могут потребоваться дополнительные свидетельства уплаты налогов. Заявление, поданное в соответствии со всеми требованиями, рассматривается на протяжении 30 дней, после чего по нему может быть вынесено решение.

Для подтверждения статуса налогового резидента РФ образец заявления станет удобной возможностью увидеть, как этот документ должен быть составлен и заполнен. Если вы в чем-то сомневаетесь, то можно посмотреть, как именно указываются данные в образце. Важно правильно заполнить форму и указать все необходимые сведения, чтобы получить положительное решение о подтверждении статуса. Однако если физическое лицо не представит необходимые документы, то оно не может рассматриваться в качестве резидента, поэтому также следует и позаботиться о том, чтобы все бумаги были в порядке, особенно те, которые содержат информацию о выплате налогов.