опубликовано: 24.11.2017

Резидентами РФ признаются физические лица, которые фактически находятся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Соответственно, нерезидентами считаются физические лица, которые находятся в РФ менее 183 календарных дней в течение 12 следующих подряд месяцев.

В силу ст. 7 НК РФ, если международным договором РФ установлены иные правила и нормы, чем предусмотренные законодательством РФ о налогах и сборах, то применяются правила и нормы международных договоров. Это означает, что международное соглашение может в том числе устанавливать иной порядок определения резидентства. Например, если говорить о Монако, то международный договор с РФ, устанавливающий иные правила определения статуса резидента, отсутствует.

Как таковой порядок получения статуса резидента не предусмотрен, статус резидента считается полученным автоматически при наступлении 183-го дня. До получения статуса резидента физическое лицо признается нерезидентом. И наоборот, статус резидента считается утраченным, если за последние 12 подряд идущих месяцев физическое лицо пробыло на территории РФ менее 183 календарных дней (до получения статуса нерезидента физическое лицо признается резидентом).

Возможно вас заинтересует услуга: Консультация налогового юриста.

Срок нахождения на территории РФ для определения резиденства

Срок нахождения физического лица на территории РФ, согласно ст. 6.1 НК РФ, начинается со следующего дня после приезда его на территорию РФ и заканчивается днем отъезда из РФ.

Даты отъезда и даты прибытия физических лиц на территорию РФ устанавливаются по отметкам пропускного контроля в документе, удостоверяющем личность гражданина.

При этом 183 дня нахождения должны определяться в пределах двенадцати непрерывных месяцев (течение такого года начинается также на следующий день с момента въезда на территорию РФ, период расчета не привязывается к началу или окончанию календарного года и не привязан к календарному году).

Таким образом, для определения статуса физического лица учитывается любой непрерывный 12- месячный период, в том числе начавшийся в одном календарном году, а продолжающийся в другом.

Казахстанское резидентство для физических лиц

Для Казахстана понятие резидент, так же как и налоговый резидент идентично пониманию термина в РФ и большинстве других стран мира. Оно определяется для физических лиц в Налоговом Кодексе РК Пункте №1 Статьи 189.

Согласно этому документу, резидентом будет признано следующее физическое лицо:

- непрерывно пребывающее на территории РК;

- непостоянно находящееся в Республике Казахстан, но при этом центр жизненных интересов гражданина находится в РК.

Если углубиться в вопрос, постоянное пребывание имеет отношение к текущему налоговому периоду.

Гражданин будет рассматриваться как резидент страны, если в течение года или, если быть точнее, 12 неразрывных месяцев не менее 183 дней находился на территории РК. Дни приезда и отъезда также засчитываются. Об этом говорится в Пункте 2 Налогового Кодекса Республики в статье 189.

Так выглядит ИИН Казахстана для нерезидентов

Порядок отражения статуса нерезидента в бухгалтерской отчетности российского работодателя.

В данном случае необходимо определиться с тем, каким образом осуществляется работа (дистанционно или нет). В соответствии со ст. 312.1ТК РФ дистанционной работой является выполнение определенной трудовым договором трудовой функции вне места нахождения работодателя, его филиала, представительства, иного обособленного структурного подразделения (включая расположенные в другой местности), вне стационарного рабочего места, территории или объекта, прямо или косвенно находящихся под контролем работодателя, при условии использования для выполнения данной трудовой функции и для осуществления взаимодействия между работодателем и работником по вопросам, связанным с ее выполнением, информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет.

Доходы от выполнения работы за пределами РФ относятся к доходам из источников за пределами РФ (пп. 6 п. 3 ст. 208 НК РФ). Поэтому такие доходы, полученные нерезидентами, в РФ не облагаются независимо от того, кто производил оплату труда (Письмо Минфина России от 16.10.2015 N 03-04-06/59439). Вместе с тем, следует учитывать, что данная позиция не подтверждается (и не опровергается) сложившейся судебной практикой.

Если же выполнение работы осуществляется не дистанционно, то такой доход признается выплачиваемым от источников на территории РФ и подлежит налогообложению (НДФЛ) по общим правилам.

В данном случае работник — иностранный гражданин получает от российской организации только доход в виде заработной платы (оплаты труда). Датой фактического получения им такого дохода признается последний день месяца, за который ему начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (п. 2 ст. 223 НК РФ). Соответственно, налоговый статус работника организация определяет в последний день каждого месяца.

Возможно вас заинтересует: Оформление разрешения на работу для ВКС.

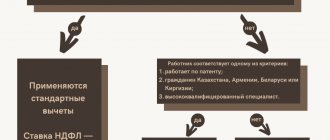

До тех пор пока сотрудник признается налоговым резидентом удерживается НДФЛ по ставке 13%, после того, как сотрудник становится нерезидентом уплата налога осуществляется по ставке 30%, а также производится перерасчет ранее выплаченных сумм в данном календарном году.

С другой стороны, Минфин разъясняет, что если статус работника в течение текущего налогового периода меняется, то пересчет сумм НДФЛ можно делать не сразу, а:

- после наступления даты, с которой налоговый статус работника в текущем году (налоговом периоде) уже измениться не может (например, если работник находился за пределами РФ с 1 января 2021 г., то такой датой будет 1 июля 2021 г.);

- по итогам года (на 31 декабря);

- на дату увольнения работника.

Соответственно, статус может постоянно меняться в течение календарного года в зависимости от перемещения физического лица за пределы РФ и обратно. В связи с этим определять статус необходимо в момент выплаты дохода, в момент прекращения трудовых отношений, по окончании календарного года. При этом налог уплачивать (пересчитывать) в зависимости от получаемого результата.

Вас может заинтересовать: Подготовка правового заключения по вопросам налогообложения.

Понятие резидент в международном аспекте

В международном праве понятие всегда применяется к финансовым и налоговым правоотношениям лиц и государств, в которых они зарегистрированы.

В большинстве стран мира под призмой резидентства рассматривается любой человек или организация. Но есть отдельные страны, где под понятие подходят только иностранные граждане и предприятия.

Если взять за пример Российскую Федерацию, в ней резидентами считаются все, кто живёт в стране не менее года. Это могут быть как её граждане, так и иностранцы. В то же время некоторые граждане России, более года проживающие за её пределами, не являются резидентами в РФ.

Что касается юридических лиц, если они созданы в соответствии с Российским Законодательством, то также считаются резидентами России. Филиалы таких предприятий, располагающиеся за рубежом, также являются резидентами РФ.

Есть ещё одно активно используемое понятие – налоговый резидент. В большинстве стран оно применимо к физическим лицам, которые в течение 12 месяцев подряд более 183 дней находились на территории государства, а также к юридическим лицам, принадлежащим налоговой системе страны.

Военные, проходящие службу за границей, а также представители органов власти, командированные за пределы страны, являются исключением и остаются резидентами вне зависимости от количества времени, которое пребывают за пределами своего государства.

Документы, подтверждающие резидентство

По истечении установленного срока, налоговая служба при положительном решении вопроса выдаёт заявителю бумагу, подтверждающую то, что он является резидентом страны. Это также может быть электронный документ, который размещается на интернет-ресурсе уполномоченных органов.

Свидетельство, подтверждающее наличие резидентства, может быть составлено по форме уполномоченного органа, либо в соответствии с требованиями компетентных органов иностранных государств.

Иногда принимается решение об отказе обратившимся гражданам. Основанием для него всегда служит несоответствие условиям, перечисленным в 217 Статье Налогового Кодекса РК.

Если физическое или юридическое лицо утратило выданный налоговыми органами документ, при повторном обращении в течение 10 дней выдаётся его дубликат.

Юридические лица – резиденты Казахстана

О том, какие юридические лица считаются резидентами РК, говорится в пункте 5 Статьи 189 Налогового Кодекса. Это юридические лица, которые стали таковыми в соответствии с законодательством РК или юридические лица, место эффективного управления которых располагается на территории Казахстана.

Физические и Юридические лица являющиеся нерезидентами РК

Под местом эффективного управления подразумевается место, где компания проводит свои совещания и где собирается её совет директоров.

Это означает, что, где бы ни находились объекты определённой организации, в Турции, Германии, Великобритании и т. п., если стратегические решения, связанные с её развитием, управлением и контролем деятельности принимаются на территории Казахстана, предприятие рассматривается как его резидент.

Заполнение отчетности по нерезидентам в 2019 году

В Справках 2-НДФЛ (утв. Приказом ФНС от 02.10.2018 № ММВ-7-11/[email protected]), подаваемых на работников-нерезидентов, необходимо правильно указать статус этого работника. Например, в Справке, оформляемой на иностранного работника–нерезидента, работающего по патенту, нужно указать статус 6.

- Может ли Гражданин России Быть Резидентом Украины

- Статус Резидента Для Гражданина Украины в России

- Гражданин Украины в России Резидент Или Нет

Гражданин Украины Работающий в России Резидент Или не Резидент

Как определить статус (резидент или нерезидент) в целях НДФЛ

- договоры с медицинскими (образовательными) учреждениями на лечение (обучение);

- справки, выданные медицинскими (образовательными) учреждениями, свидетельствующие о проведении лечения (прохождении обучения) с указанием его времени;

- копии страниц паспорта со специальными визами и отметками пограничного контроля о пересечении границы.

Ситуация: как при определении налогового статуса (резидент или нерезидент) для целей расчета НДФЛ учесть дни нахождения в загранкомандировках и отпусках за рубежом?

Статус получателя дохода определяется по количеству календарных дней, которые человек фактически находился на территории России в течение 12 следующих подряд месяцев.

Гражданин Украины Резидент Или Нерезидент в России

Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации

В статье 73 договора о ЕАЭС говорится о том, что доходы граждан стран-участников договора ЕАЭС с первого дня работы по найму облагаются по тем же ставкам, что и доходы физических лиц — налоговых резидентов того государства, на территории которого иностранные граждане осуществляют трудовую деятельность.

Пример Маша — гражданка Украины. Она впервые приехала в Россию в мае 2021, сразу подала на РВП по браку, в июле уже его получила. Разве Маша — резидент? Нет, ведь Маша пробыла в России меньше 183 дней за последние 12 месяцев.

Кто такой резидент и нерезидент

Налоговым нерезидентом РФ признается человек, который находился на территории России менее 183 календарных дней в течение 12-ти следующих подряд месяцев (п. 2 ст. 207 НК РФ). Помимо непосредственно определения, кто является резидентом и нерезидентом РФ, Налоговый кодекс РФ содержит ряд отличий в налогообложении их доходов.

Для резидента и нерезидента Налоговым кодексом РФ установлен разный перечень доходов, облагаемых НДФЛ. В отличие от тех, кто является резидентом, у нерезидентов налог удерживается только с доходов, полученных от источников на территории России (ст. 209 НК РФ).

Становится ли резидентом иностранный гражданин с ВНЖ

Важно! С этой областью тесно связана политика налогообложения. В зависимости от статуса лица выявляется, какая часть доходов будет облагаться налогами. В случае если человек, находящийся на русской земле, нерезидент, то налоги будут взыматься только с той части его доходов, которые он получает на территории страны нахождения.

Все вышеперечисленные преимущества, которые получает иностранец, оформляя ВНЖ, говорят о том, что человек собирается на постоянной основе жить на территории РФ. И все же наличие документа не является гарантией того, что иммигрант имеет статус резидента.

Ключевым фактором, определяющим статус резидента, кроме имеющегося вида на жительство, является время, проведенное в пределах границ страны. При условии, что человек не будет проживать за пределами российской державы более 183 дней за один год, он будет являться резидентом.

Кто является резидентом и нерезидентом РФ

С 01.01.18 вступили в силу поправки в закон, согласно которому все российские граждане безотносительно срока пребывания за границей – валютные резиденты. Но при этом физические лица, постоянно проживающие за рубежом более 183-х суток в течение 12 месяцев освобождаются от ограничений валютного законодательства и не обязаны информировать налоговую о своих счетах в заграничных банках. Определение данного статуса имеет важное значение. Например, для резидентов РФ налог на доходы физических лиц (НДФЛ) взимается по ставке 13 %, для нерезидентов – 30 %.

При разграничении понятий «резидент РФ» и «нерезидент РФ» часто можно слышать, что любой российский гражданин считается российским резидентом. На самом деле, подобный статус присваивается, исходя из сроков нахождения человека на российской территории.

Человек с РВП является резидентом или нерезидентом

- Гражданин РФ, за исключением постоянно проживающих в иностанном государстве более года (вид на жительство) либо временно пребывающие по раюочей или учебной визе сроком не менее год;

- Иностранные граждане, постоянно проживающие на основании ВНЖ.

Если у иностранного гражданина есть разрешение на временное проживание в России, например, на три года (вида на жительство нет), он является резидентом или нерезидентом?

- Валютный резиден — как и в российском праве — гражданин РФ, кроме постоянно проживающих более года в ин гос-ве; иностранный гр-н с ВНЖ.

Читать про российско-украинские отношения:

- Может Гражданин Украины Вылететь за Границу из России

- Приватбанк Украина Как Снять Деньги в России

- Как Оформить Земельный Участок Гражданину Украины в России

- Пмж в Украине и Прописка в России

- Растаможка Товара из России в Украину Стоимость

Внимание!

В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже.

В чем разница между резидентом и нерезидентом

Поскольку оба понятия больше относятся к налоговому и финансовому законодательству, разница выражается именно в деньгах.

- Налоговый нерезидент обязан отдавать 30% доходов в государственную казну. Резидент платит привычные 13% (п. 1, 3 ст. 224 НК РФ).

- Финансовые резиденты имеют полное право открывать вклады в иностранной валюте на территории РФ и выполнять иные банковские операции. На нерезидентов накладываются существенные ограничения.

В каких случаях человек получает статус резидента

Действующих в 2021 г. оснований не так мало. Помимо вида на жительство, на наличие статуса резидента влияют и иные факторы.

- Таковыми считаются все граждане РФ, кроме россиян, проживающих за рубежом более года с ВНЖ, на основании трудоустройства или в целях обучения.

- Иностранцы, находящиеся в РФ дольше 183 суток в течение года, также становятся резидентами и платят НДФЛ 13%.

- Финансовыми резидентами — иностранцами являются только лица с действующим ВНЖ.

- Если выйти за рамки физических лиц, то резидентами будут признаны все юридические лица (компании), оформленные в рамках российских законодательных требований на территории РФ, а также их зарубежные филиалы и иные подразделения.

- Аналогичным статусом обладают дипломатические органы РФ по всему миру.

Для резидентов и нерезидентов в России действуют разные условия открытия и обслуживания банковских счетов, осуществления валютных операций, получения/отправки денежных переводов, многих других банковских операций и не только.

Права нерезидента

На лиц с этим статусом не накладывается практически никаких преград. Единственное, им будет ограничена возможность выполнения валютных операций с российскими банками. Таким лицам закрывается ипотечное кредитование. Однако нерезиденты с видом на жительство также могут пользоваться всеми благами статуса, включая правом на социальные дотации, медицинское обслуживание и учебу для детей.

Что понимается под центром жизненных интересов

В Налоговом Кодексе государства в Пункте 3 Статьи 189 расшифровывается понятие «центр жизненных интересов». Таковым считается:

- гражданство Республики Казахстан;

- вид на жительство в РК;

- близкие родные или семья физического лица живёт в Казахстане;

- на территории РК имеется доступное для проживания недвижимое имущество и право собственности на него у физического лица или членов его семьи.

При наличии перечисленных признаков, физическое лицо может считаться резидентом РК.